スーパーやコンビニの売り場を見ると、ビール、発泡酒、第三のビール、新ジャンルなど、似たような缶が並んでいます。

どれも見た目はビールに近く、泡もあり、晩酌や家飲みで選ぶ人が多いお酒です。

ただ、「ビールと発泡酒は何が違うのか」「第三のビールとは何なのか」「なぜ価格が違うのか」と聞かれると、少し分かりにくいところがあります。

この違いは、単に味やメーカーの違いだけではありません。大きく関係しているのが、原料、麦芽の使用割合、酒税法上の区分です。

さらに、2026年10月にはビール系飲料の酒税が一本化される予定です。発泡酒や第三のビールが安く選ばれてきた理由のひとつだった税率差が、今後は大きく変わります。

この記事では、ビール・発泡酒・第三のビールの違いと、2026年10月の酒税改正で何が変わるのかを整理します。

ビール・発泡酒・第三のビールの違いは原料と酒税区分

まず結論から整理すると、ビール・発泡酒・第三のビールの違いは、主に原料と酒税法上の分類で決まります。

| 種類 | 大きな特徴 | 価格差に関係してきた点 |

|---|---|---|

| ビール | 麦芽比率が高く、ビールとして定義される | 税率が高めだった |

| 発泡酒 | 麦芽比率を下げる、または原料の条件がビールと異なる | ビールより税率を抑えやすかった |

| 第三のビール | 別原料やリキュール系の製法で作られるビール風飲料 | さらに低い税率の商品として広がった |

つまり、売り場で似たように見えても、酒税法上は同じ扱いではありません。

これまでの価格差は、原料費やメーカーの販売戦略だけでなく、酒税区分の違いによって生まれてきました。

見た目は似ていても、ビール・発泡酒・第三のビールは、法律上の区分が違うお酒なんですね。

ビールとは?麦芽比率が高い発泡性のお酒

ビールは、基本的に麦芽、ホップ、水などを原料として発酵させたお酒です。

国税庁の資料では、ビールと発泡酒は、使用原料と麦芽の使用割合によって区分されています。ビールは、麦芽、ホップ、水を原料として発酵させたものや、定められた副原料を使ったもののうち、一定の条件を満たすものです。

- 麦芽の使用割合が高い

- ホップによる苦味や香りがある

- 泡やコクを楽しみやすい

- 酒税法上も「ビール」として扱われる

一般的に「ビールらしい味」と聞いて思い浮かべるのは、この区分の商品です。

苦味、香り、コク、泡持ちなどを楽しみたい人に向いています。一方で、これまでの酒税区分では、発泡酒や第三のビールより価格が高くなりやすい傾向がありました。

発泡酒とは?ビールに近い味を目指した別区分のお酒

発泡酒は、ビールに近い見た目や飲み口を持ちながら、酒税法上はビールとは別に扱われる発泡性のお酒です。

ビールの主原料である麦芽を使っていても、麦芽の使用割合や副原料の内容によって、ビールではなく発泡酒に分類されます。

発泡酒が広がった背景には、ビールよりも税率を抑えやすく、店頭価格を下げやすかったことがあります。

- ビールに近い味わいを目指した発泡性のお酒

- 麦芽の使用割合や副原料の条件によってビールとは別区分になる

- ビールより安く買える商品として広がった

- 2026年10月の酒税一本化で、価格面の立ち位置が変わる可能性がある

発泡酒は、ビールのような爽快感を求めつつ、価格も重視したい人に選ばれてきました。

第三のビールとは?新ジャンルとも呼ばれるビール風飲料

第三のビールは、ビール、発泡酒に続いて広がったビール風の発泡性アルコール飲料です。

「第三のビール」は通称で、メーカーでは「新ジャンル」と表現されることも多くあります。

商品によって、麦芽を使わずに別の原料で造るタイプや、発泡酒に別のアルコールを加えるタイプなどがあります。

この第三のビールが広がった理由も、酒税区分と価格です。ビールや発泡酒より税率を抑えやすい商品として開発され、家飲み需要の中で定着していきました。

- ビールや発泡酒とは異なる原料・製法の商品がある

- 新ジャンルと呼ばれることがある

- 価格の安さを理由に選ばれてきた

- 酒税改正によって価格差が縮まる可能性がある

第三のビールは、ビールそのものではありませんが、安くビールらしい飲み心地を楽しみたい人に支持されてきた商品群です。

なぜビール・発泡酒・第三のビールは価格が違ったのか

ビール・発泡酒・第三のビールの価格差には、原料や製法だけでなく、酒税が大きく関係してきました。

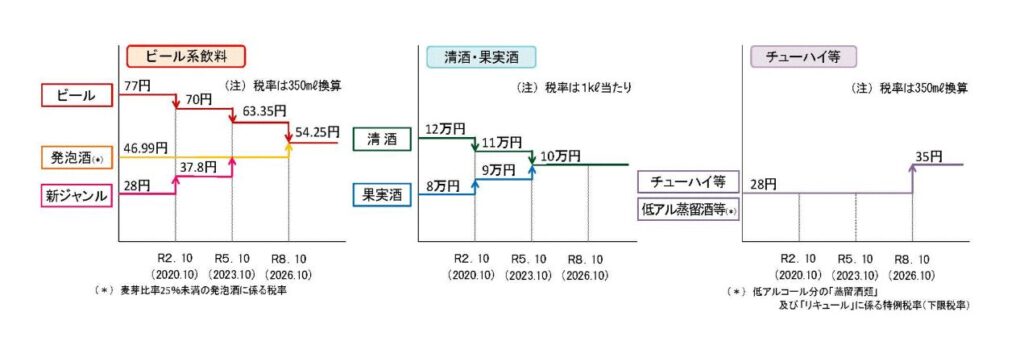

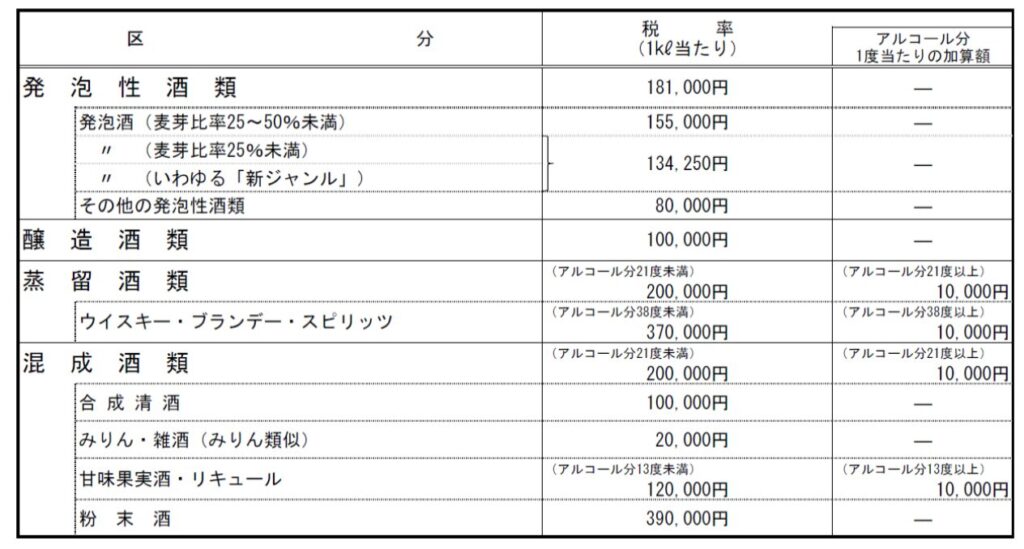

日本の酒税では、酒類を製造方法や性状によって分類し、それぞれに税率を定めています。発泡性酒類の中でも、ビール、発泡酒、その他の発泡性酒類では税率に差がありました。

そのため、メーカーはビールに近い味わいを作りながら、より低い税率になる商品を開発してきました。

これが、発泡酒や第三のビールが「ビールより安いお酒」として広がった大きな理由です。

味だけでなく、税金の違いが売り場の価格差につながっていたわけです。

2026年10月の酒税改正で何が変わる?

大きなポイントは、2026年10月にビール系飲料の税率が一本化される予定であることです。

財務省の資料では、ビール系飲料の税率について、2026年10月に1klあたり155,000円、350ml換算で54.25円に一本化すると示されています。

| 時期 | 内容 | 消費者への影響 |

|---|---|---|

| これまで | ビール・発泡酒・第三のビールで税率差があった | 発泡酒や第三のビールが安く感じられやすかった |

| 2026年10月以降 | ビール系飲料の税率が原則として一本化 | 税率差による価格差は縮まりやすい |

| 今後 | 価格以外の価値がより見られやすくなる | 味、原料、ブランド、飲みやすさで選ぶ流れが強まりやすい |

これにより、これまでのように「発泡酒だから税金が安い」「第三のビールだから税金が安い」という分かりやすい価格差は小さくなります。

ただし、税率が同じになっても、すべての商品価格が同じになるわけではありません。

実際の店頭価格には、原料費、製造コスト、物流費、メーカーや小売店の販売戦略も関係します。そのため、2026年10月以降も商品ごとの価格差は残ります。

2026年以降は何を基準に選べばいい?

酒税が一本化されると、ビール・発泡酒・第三のビールの価格差は以前より分かりにくくなる可能性があります。

そのため、今後は「安いから選ぶ」だけでなく、味や飲み方に合わせて選ぶ意識が強くなりそうです。

- コクや香りを楽しみたいならビール

- 軽い飲み口と価格のバランスを重視するなら発泡酒

- すっきり飲みやすい家飲み用なら第三のビールや新ジャンル

- 食事に合わせるなら、苦味・香り・後味で選ぶ

価格差が縮まるほど、好みの味や飲み心地が選ぶ理由になっていきます。

ビールらしいコクを楽しみたい日もあれば、軽くすっきり飲みたい日もあります。家飲みでは、その日の食事や気分に合わせて選ぶのも楽しみ方のひとつです。

ビール・発泡酒・第三のビールの違いまとめ

ビール・発泡酒・第三のビールは、見た目や飲み方は似ていますが、原料や酒税法上の区分が異なります。

ビールは麦芽比率が高く、香りやコクを楽しみやすいお酒です。発泡酒は、麦芽の使用割合や副原料の条件によってビールとは別区分になるお酒です。第三のビールは、新ジャンルとも呼ばれ、別原料や異なる製法でビールに近い飲み心地を目指した商品群です。

これまで価格差を生んできた大きな理由のひとつが、酒税の違いでした。

しかし、2026年10月にはビール系飲料の税率が一本化される予定です。これにより、税率差による価格差は縮まり、今後は味、原料、ブランド、飲みやすさといった中身で選ぶ流れが強まりそうです。

発泡酒や第三のビールは、庶民の味方として長く親しまれてきました。酒税改正後も、それぞれの商品がどのような味や価値を打ち出していくのか、売り場の変化を見ていくのも面白いところです。

関連記事

コメント