仕事終わりの一杯や晩酌に欠かせないビール。

日本の売り場には「ビール」だけでなく、「発泡酒」や「第三のビール(新ジャンル)」も並び、その違いが分かりにくいと感じる人も多いのではないでしょうか。

一見すると似た飲み物ですが、この3つの違いは味や価格だけではなく、酒税法上の分類によって決まっています。

さらに、2026年10月には酒税の仕組みが大きく変わる予定で、これまでの価格差や区分の意味合いも変化します。

結論から言うと、次のように整理できます。

・ビールは麦芽比率が高く、酒税も高めに設定されているお酒です。

・発泡酒は麦芽を減らすことで、ビールより低い税率になるよう設計されたビール風アルコール飲料です。

・第三のビール(新ジャンル)は、酒税区分を工夫するため、別の原料や製法で作られた発泡性アルコール飲料です。

・そして2026年10月以降、これらの税率は原則として一本化される予定です。

本記事では、ビール・発泡酒・第三のビールの違いを、酒税法の考え方とあわせてわかりやすく解説します。

まず結論:ビール・発泡酒・第三のビールの違いは「原料」と「酒税区分」

この3つの最大の違いは、使われている原料と、それに基づく酒税法上の分類です。

大まかに言うと、

・ビール:麦芽の使用比率が高く、酒税法上も「ビール」として扱われます。

・発泡酒:麦芽の使用比率を下げたり、副原料を増やしたりして、ビールとは別区分になります。

・第三のビール(新ジャンル):発泡酒に別のアルコールを加える、または別原料で造ることで、さらに異なる区分になります。

この分類の違いが、税率の違い → 価格の違いにつながってきました。

この仕組みが、2026年10月の酒税改正によって大きく変わります。

ビールとは

ビールは、基本的に次の原料から造られます。

・麦芽(モルト)

・ホップ

・酵母

・水

ヨーロッパを起源とする伝統的なお酒で、日本でも長年「ビール」といえばこの製法のものが主流でした。

下面発酵のラガー系、上面発酵のエール系など、発酵方法やスタイルによってさまざまな種類があります。

酒税法上も、一定以上の麦芽比率を満たしたものが「ビール」として定義されており、これが税率区分の基準になっています。

ビールの詳細については、こちらの記事をご参考に!

発泡酒とは?

発泡酒は、1990年代に登場したビール風味の発泡アルコール飲料です。

ビールの主原料である麦芽の使用割合を下げ、その代わりに大麦、米、糖類などを使って製造されます。

これにより、ビールに近い味わいを保ちつつ、酒税を抑えて価格を下げることが可能になりました。

つまり発泡酒は、

・見た目や飲み口はビールに近い

・しかし麦芽比率が低いため、酒税法上は「ビールとは別の区分」

・結果として、ビールより安く販売できる

という立ち位置のお酒です。

1990年代に登場。

ビールの原料の麦芽の使用割合を下げて、そのかわりに大麦、米、糖類などの割合を増やしてビール風アルコール飲料。

ビールより低価格で庶民の味方として生まれました。

第三のビール(新ジャンル)とは?

「第三のビール」は、ビール、発泡酒に続いて登場したさらに新しいタイプの発泡性アルコール飲料です。

マスメディアが便宜的に「第三のビール」と呼んだことから広まりましたが、メーカー各社は「新ジャンル」と表現しています。

特徴は次のとおりです。

・ビールや発泡酒とは異なる原料や製法で作られている

・発泡酒に別のアルコール飲料(麦由来スピリッツや焼酎など)を混ぜるタイプもある

・酒税法上、ビールや発泡酒とは異なる区分になる

目的はシンプルで、税率を抑えつつ、できるだけビールに近い味わいを実現することです。

この工夫によって、第三のビールは長年「一番安いビール風飲料」というポジションを築いてきました。

なぜ価格が違う?酒税法と税率の仕組み

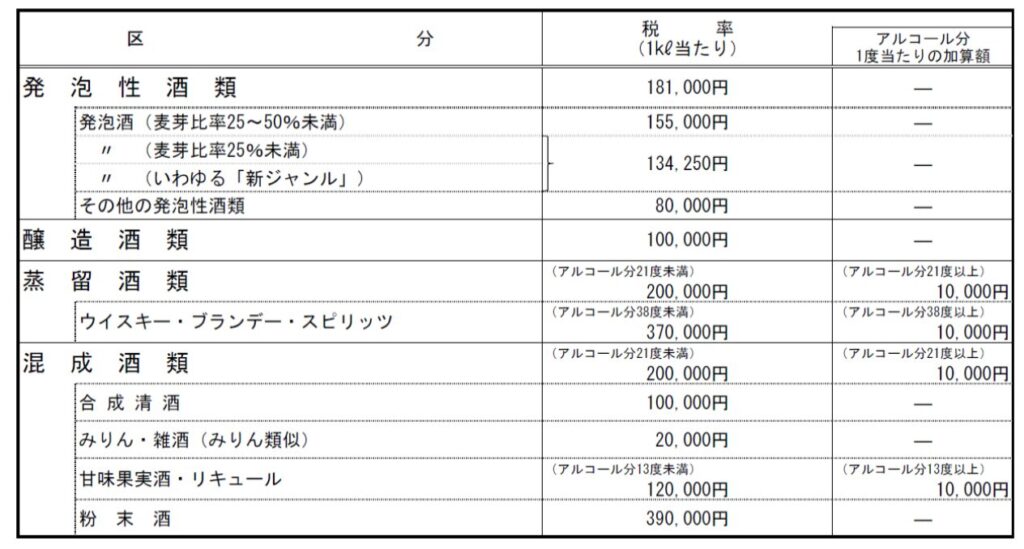

日本の酒税法では、酒類を製造方法や性状によって分類し、それぞれに異なる税率を設定しています。

発泡性酒類、醸造酒類、蒸留酒類、混成酒類といった区分があり、その中でさらに細かく税率が決められています。

ビール、発泡酒、第三のビールは、見た目や飲み方は似ていても、

酒税法上の分類が違うため、税率に差が生まれ、店頭価格にも差が出てきました。

これが、

「なぜ似たようなお酒なのに値段が違うのか?」

という疑問の答えです。

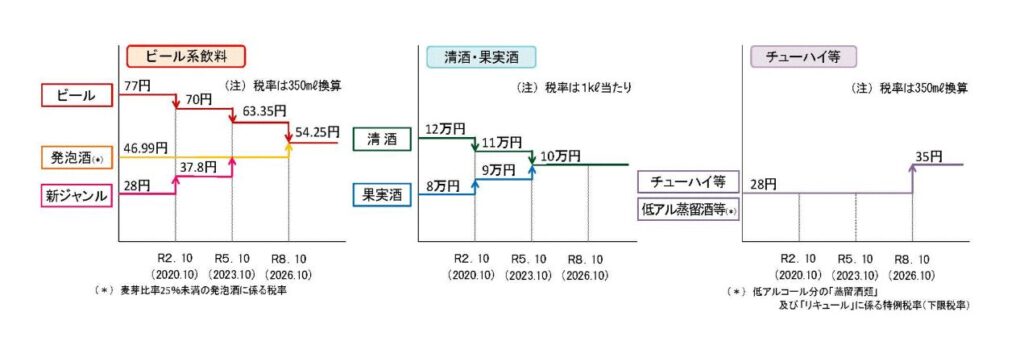

2026年の酒税改正で何が変わるのか

酒税法は、類似する酒類の税率格差が商品開発や市場に大きな影響を与えてきたことを受けて、段階的な見直しが進められています。

その大きな節目が、2026年10月の税率一本化です。

この改正により、

・ビール

・発泡酒

・第三のビール(新ジャンル)

といった「ビール系飲料」の税率は、原則として同じ水準にそろえられる予定です。

つまり、これまで価格差を生んできた“税率の違い”は、ほぼ解消される方向になります。

今後は、税金の差ではなく、味・原料・ブランド・製法といった本来の価値で選ばれる時代になっていくと考えられます。

類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、酒税改正を実施します。

○ ビール系飲料の税率について、2026年(令和8年)10月に、1㎘当たり155,000円(350㎖換算54.25円)に一本化します(2020年(令和2年)10月から3段階で実施)。

○ 醸造酒類(清酒、果実酒等)の税率について、2023年(令和5年)10月に、1㎘当たり100,000円に一本化します(2020年(令和2年)10月から2段階で実施)。

○ その他の発泡性酒類(チューハイ等)の税率について、 2026年(令和8年)10月に、1㎘当たり100,000円(350㎖換算35円)に引き上げます。これにあわせて、低アルコール分の蒸留酒類及びリキュールに係る特例税率についても、2026年(令和8年) 10月に引き上げます。

財務省

税率は変わって行きます!

酒税法では、酒類をその製造方法や性状に着目して、発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の4種類に分類し、担税力に応じた負担を求める等の観点から、その分類ごとに基本税率を定めた上で、品目ごとに異なる税率を定めています。

財務省

原料や副原料などの価格差がなければ、この税率違いが店頭価格での差となります。

このように、原料や製法による違いだけでなく、税率の違いも価格差につながっています。

2026年の酒税

2026年10月以降、ビールと発泡酒の税率が統一されるため、税率による価格差はなくなります。これにより、消費者にとっては価格差に惑わされず、より自由に選べる時代が到来します。

日本のビールは海外より高い?

日本では、ビール類の税負担は海外と比べて高めだと言われることがあります。

国によって税制の考え方は異なり、ビールが比較的軽い税率で扱われる国もあれば、日本のようにしっかり課税される国もあります。

この税制の違いも、日本のビール価格が「高い」と感じられる一因になっています。

日本では、ビール類(発泡性酒類)の税率は海外に比べて高めです。

アメリカではビールはソフトドリンク扱いとなり、ウィスキー類よりも税金が安く設定されています。

日本で、ビール類(発泡性酒類)と蒸留種類の税金は1キロリットル当たりでは、

ビール類:18万千円

蒸留酒類:20万円

1キロリットル当たりでみるとビール類の方が安いですが、これをアルコール濃度で比較すると。

ビール類 5%

蒸留酒類 20%

アルコール濃度換算では、ビール類は蒸留酒の約4倍高い税負担になっています。

関連記事

まとめ

最後に、ポイントを整理します。

・ビールは麦芽比率が高く、酒税法上も「ビール」として扱われる

・発泡酒は麦芽を減らし、副原料を使うことで税率を抑えたビール風飲料

・第三のビール(新ジャンル)は、別原料や別製法でさらに税区分を工夫した発泡性アルコール飲料

・これまでの価格差は、主に酒税法上の税率の違いによって生まれてきた

・2026年10月以降、ビール系飲料の税率は原則として一本化され、選び方の基準は「価格」から「中身」へ移っていく

庶民の味方として発展してきた発泡酒や第三のビールも、税制改正によって立ち位置が変わっていきます。

これを機に、価格だけでなく、自分の好みの味やスタイルでビールを選ぶ楽しみ方をしてみるのも良いですね。

コメント